Si les objectifs de développement du BIO restent inscrits dans le marbre du Plan National Stratégique avec 18% de la surface agricole utile en agriculture biologique à horizon 2027, la plupart des opérateurs de filière et le réseau Chambre d’agriculture s’accordent à dire que cet objectif devra être repoussé dans le temps, le temps d’apurer les marchés, construire des filières d’export sur les céréales et surtout que la consommation reparte !

Pour la plupart des filières, la tendance conjoncturelle est morose et pour la 1ère fois en France depuis 10 ans, la surface en Bio a baissé de 2% entre 2023 et 2022, revenant un peu en dessous des 2.8 millions d’hectare.

Si le solde conversion/déconversion reste globalement positif de 2% entre 2022 et 2023, cela cache des disparités. Dans le Jura par exemple, l’immense majorité des nouvelles exploitations Bio concernent les filières viticulture, maraichage et diversification, les grandes filières n’accueillant plus de nouveaux BIO hormis pour le renouvellement des générations. Sur le 1er semestre 2024, d’après les chiffres de l’agence Bio, le solde reste négatif pour les filières grande culture et bovin lait.

Comment expliquer ces résultats qui conduisent certains agriculteurs Bio à se poser la question de continuer en Bio ou pas et à d’autres de franchir le pas de la déconversion ?

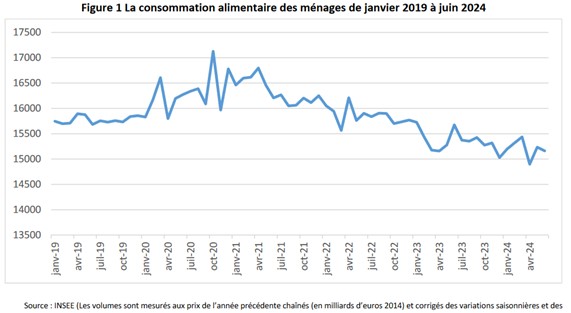

Pour comprendre, il faut regarder du côté de la consommation des ménages. Le graphique ci-contre montre une décroissance de presque 10% de la consommation des Français en 3 ans entre avril 2021 et avril 2024.

Le choc de l’inflation sur les prix alimentaires y est pour beaucoup même si l’inflation en Bio est restée mesurée (7.7% en bio contre 11,8% pour l’ensemble – source INSEE).

Dans ce contexte les Français ont cherché à faire des économies et le volume d’achat BIO régresse. En 2023, l’évolution du marché bio à domicile stagne et se stabilise à 12 milliards d’€. Mais attention, cette quasi-stabilité masque la réalité d’une baisse des volumes d’environ -7 %, compensée par l’inflation des prix des produits alimentaires bio de +7,7 %.

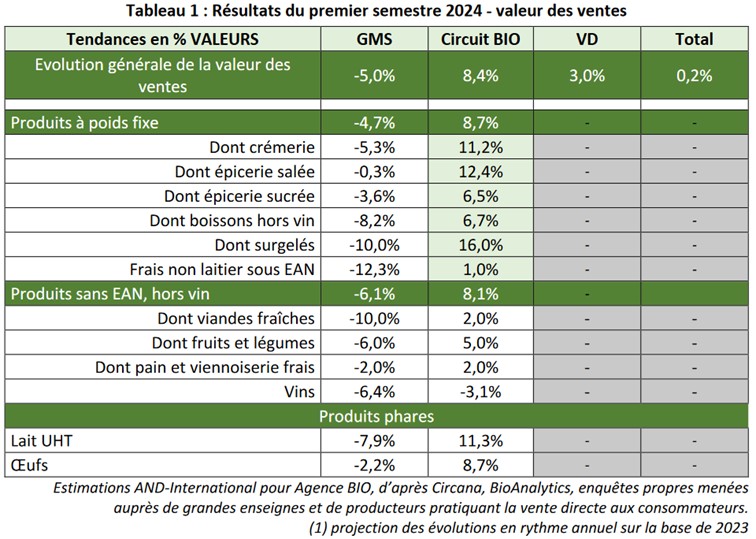

Et sur le 1er semestre 2024, cette tendance se confirme avec une stabilisation en valeur mais une régression en volume. Mais si les GMS avaient largement profité des gains du marché BIO ces dernières années, cette fois la tendance semble s’inverser et c’est la croissance du circuit BIO spécialisé type Biocoop (+8.4% au 1er semestre 2024) et dans une moindre mesure la vente directe, qui compensent les 5% de baisse annoncée en GMS.

Le tableau 1 détaille les tendances en valeur dans les trois principaux circuits : les GMS, les magasins spécialisés et la vente directe des exploitations agricoles.

Alors oui, le panorama conjoncturel reste difficile et les agriculteurs BIO vont devoir faire le dos rond encore un moment. Quoi qu’il en soit, les consommateurs restent confrontés à des prix élevés, dont la progression est plus rapide que celle des salaires et pensions. La cause fondamentale de la crise de la consommation alimentaire, notamment biologique, est toujours à l’œuvre.

Mais malgré les difficultés, le mode de production biologique attire toujours les jeunes qui s’installent dans le Jura : 20 % des dossiers aidés et le marché du bio redémarre dans la majorité des pays en 2024 : USA, Royaume-Uni, Espagne, Italie, Suisse et Allemagne. De quoi peut-être espérer en des jours meilleurs ?

Frédéric Démarest - Chambre d’Agriculture du Jura